OBTENEZ UNE RENTRÉE DE TRÉSORERIE

Parce qu’une taxe mal calculée peut donner lieu à des remboursements sur plusieurs années.

OBTENEZ UNE RENTRÉE DE TRÉSORERIE

Parce qu’une taxe mal calculée peut donner lieu à des remboursements sur plusieurs années.

La Taxe Foncière est appelée tous les ans et traduit la situation d’un bien au 1er janvier de l’année en cours. Depuis 2017, la taxe foncière est calculée à partir de la VALEUR LOCATIVE RÉVISÉE.

MAJORATION DES IMPÔTS :

Environ la moitié des locaux sont concernés

Des hausses de plus de 100%

AUGMENTATION DE SURFACE IMPOSABLE :

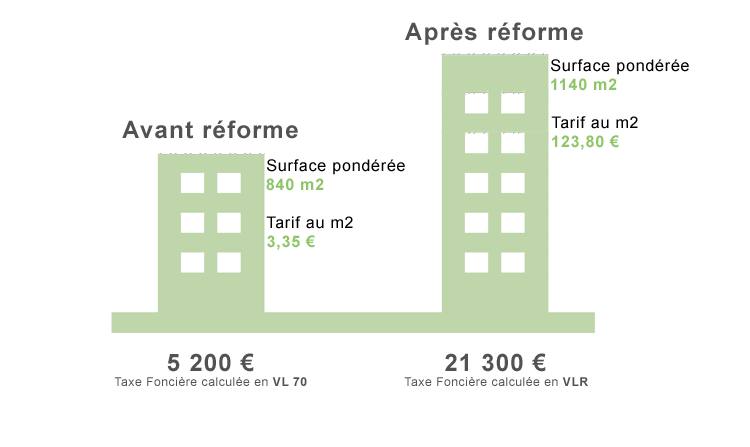

Avant réforme : coefficients de pondération de 0,1 à 1

Après réforme : 3 coefficients de pondération : 0,2 ; 0,5 ; 1

DES TARIFS PLUS ÉLEVÉS :

Annuellement révisés en fonction des loyers pratiqués dans la même catégorie de local d’un même secteur géographique.

Exemple de l’évolution du montant de la Taxe Foncière d’un LYCÉE PROFESSIONNEL dans le VAL-DE-MARNE

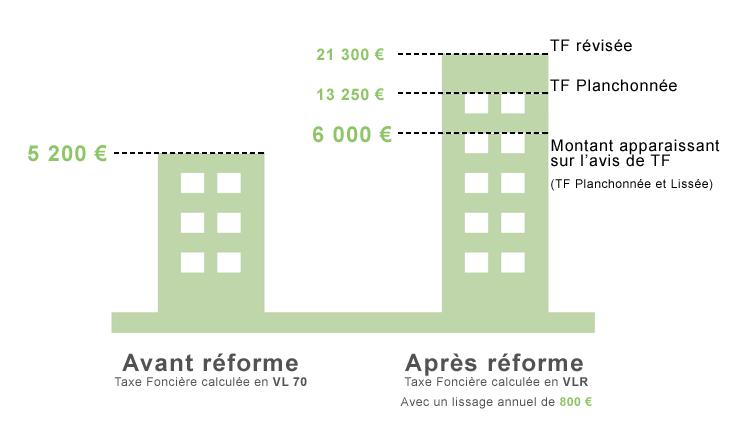

Afin de ne pas impacter de manière considérable le montant des taxes, l’administration utilise 3 mécanismes atténuateurs permettant de rendre progressive la mise en place de la valeur locative révisée.

NEUTRALISATION :

C’est un coefficient réducteur appliqué en attendant la réforme des valeurs locative pour les locaux d’habitation.

PLANCHONNEMENT :

Diminue de moitié (tant à la hausse qu’à la baisse) l’écart entre l’ancienne et la nouvelle valeur locative révisée neutralisée.

LISSAGE :

Le « pas » de lissage est la différence entre la cotisation révisée neutralisée planchonnée et la cotisation calculée sur la base de la valeur locative 70, divisée par 10.

Vous pouvez retrouver le montant de votre lissage en bas à gauche de vos avis de Taxes Foncières.

Exemple de l’application des mécanismes atténuateurs pour un LYCÉE PROFESSIONNEL dans le VAL-DE-MARNE

IL EST DONC INDISPENSABLE DE

MAÎTRISER TOUS LES PARAMÈTRES DE L’IMPOSITION

AVANT ET APRÈS LA RÉFORME

La Taxe d’Habitation est appelée tous les ans au nom de l’occupant d’un bien au 1er janvier de l’année en cours. Depuis 2018 la taxe d’habitation des locaux professionnels est également calculée à partir de la VALEUR LOCATIVE RÉVISÉE.

IDÉE REÇUE :

Contrairement à ce que l’on pense, la Taxe d’Habitation n’est pas seulement due pour les locaux d’habitation.

DES SYSTÈMES DÉROGATOIRES :

Suivant la nature de l’activité exercée au sein d’un bâtiment et sous certaines conditions l’administration peut consentir à des diminutions voire des exonérations de cette taxe.

LA MÊME VALEUR LOCATIVE QUE LA TAXE FONCIÈRE :

Parce qu’il s’agit de la même base d’imposition, bien souvent une étude de votre Taxe Foncière peut conduire à l’obtention de remboursements pour la Taxe d’Habitation.

La CFE est appelée tous les ans pour les entreprises commerciales et les personnes physiques exerçants une activité professionnelle non salariée, quel que soit leur statut juridique, leur activité ou leur régime d’imposition. Depuis 2017, elle est également calculée à partir de la VALEUR LOCATIVE RÉVISÉE.

CALCUL DE LA BASE :

La CFE tout comme la Taxe d’Habitation est basée sur la valeur locative des biens immobiliers passibles d’une Taxe Foncière. Elle traduit la situation de l’activité professionnelle au cours de l’année N-2 (la cotisation due en 2019, est calculée au regard de la situation de 2017).

DES ERREURS DE CALCUL :

Suivant la nature des activités exercées au sein d’un même bâtiment et sous certaines conditions, il est possible d’obtenir des diminutions, voire des exonérations de CFE. En effet, par défaut l’administration va imposer à la CFE la totalité de la valeur locative d’un bien sans appliquer une soustraction des surfaces non imposables.

LA MÊME VALEUR LOCATIVE QUE LA TAXE FONCIÈRE :

Parce qu’il s’agit de la même base d’imposition, bien souvent une étude de votre Taxe Foncière peut conduire à l’obtention de remboursements pour la CFE.

Les Taxes d’Urbanismes sont générées lors de dépôts de permis de construire, d’aménager et déclaration préalable. Elles permettent d’assurer le financement des équipements publics, nécessaires au développement urbain de nos villes.

TAXE D’AMÉNAGEMENT :

La Taxe d’Aménagement est due pour toute nouvelle construction supérieure à 20 m2. Elle est calculée à partir de la surface taxable de la construction (somme des surfaces de plancher closes et couvertes dont la hauteur sous plafond est supérieure à 1m80, calculée à partir du nu intérieur des murs de façade, après déduction des vides et trémies). Cette taxe est à régler en 2 fois, une première échéance à 12 et une seconde à 24 mois après la date de délivrance de l’autorisation.

Suivant la nature des activités exercées et sous certaines conditions, il est possible d’obtenir des diminutions voire des exonérations de cette taxe.

REDEVANCE D’ARCHÉOLOGIE PRÉVENTIVE :

Suivant la nature des travaux soumis à autorisation ou déclaration préalable en application du code de l’urbanisme, un contribuable public ou privé peut être soumis au versement de la Redevance d’Archéologie Préventive (RAP).

Sont concernées les opérations de construction, de reconstruction ou d’agrandissement, ayant un impact sur le sous-sol (quel que soit sa profondeur).

TAXE POUR CRÉATION DE BUREAU :

En région Ile-de-France, les propriétaires, particuliers, entreprises ou organismes privés ou publics de bureaux, locaux commerciaux ou de stockage peuvent être redevable de la Taxe pour Création de locaux à usage de Bureaux, de locaux commerciaux et de locaux de stockage (TCB). En effet, les nouvelles constructions, reconstructions, rénovations, transformations ou agrandissements donnent lieu au paiement de la TCB.